じゃあどうする?

生命保険を見直すとしてどうしていけば良いの?

って、悩むことがありますよね?

どういう風に見直すのか?

ということを私の事例を参考に載せてみます。

私が保険を見直してきたタイミングは、以下の通りです。

詳細は、こちらで説明してあります。

![]() 第1回目:就職時

第1回目:就職時

![]() 第2回目:結婚時

第2回目:結婚時

![]() 第3回目:出産時

第3回目:出産時

![]() 第4回目:出費を考えたとき

第4回目:出費を考えたとき

見直した保険・入った保険

上のタイミングでいうと4回目、元々入っていた保険は以下の通り

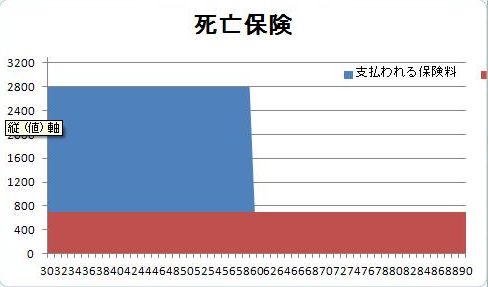

![]() 死亡保険

死亡保険

![]() 医療保険

医療保険

![]() ガン保険

ガン保険

の3つの保険です。

見直した保険は3つ共ですが、保険の種類は変えずに内容を見直しています。

![]() 死亡保険

死亡保険

これは、私が死亡したときに、支払われる保険です。

払い込みは60歳、60歳までに死亡したら支払われる保険料は、○○円

と

払い込みは終身、いつ死亡しても支払われる保険料は、○○円

2つ合計すると支払を受けれる金額は相当高いです。

当然、子どももいるから、お金がかかるという想定で当時は契約しています。

ですが、生活費を圧迫しだした今となっては適正な形に変えていく必要もあると考えました。

いざ死亡した年齢によって、必要なお金というのがあるので、ある程度金額を

大きくしていた実際があります。

死亡保険

金額は異なりますが、イメージです。

いつ亡くなっても赤の部分が入ってきますが、

60歳以降だと青の部分が無いので赤部分のみになります。

60歳までに亡くなると赤青の部分が支払われるので大きなお金が入ります。

ですが、実際に、60歳になったときに、これくらい大きな額が必要か?と言われると

疑問な部分もある。ということで、見直しの対象としました。

ということで、まず第1段階として、この部分を見直します。

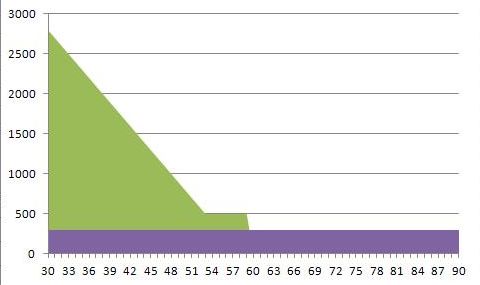

年齢が上がるにつれて、子どもの年齢もあがります。

中学校・高校・大学へと進学すると想定していますが、

その時々ではお金を必要としていますので、もしもの時には支払われる用にしておくのですが、

小学校などほどお金を掛けなくても大丈夫だろうという見込みから、階段状に

保険料をさげていく死亡保険というのがあるので、こちらに切り替えました。

イメージはこんな感じ。

これだと、今亡くなるのと、55歳で亡くなるのとではもらえる額は異なりますが、

子どもにそれほど手が掛からないであろうという想定と自分達の年齢に対しての必要な

金額が、異なるだろうということで、支払われる額を下げました。

そうすることで、支払う保険料も下げることが出来るので、割り切りでこうすることにしました。

ただ、60歳以降に亡くなった場合でも最低限の額を受け取れるように・・と

少額ですが金額を残しています。

![]() 次に医療保険

次に医療保険

医療保険は、年々金額が変動(上がりますので早い段階で入っておくのが良いです)します。

医療は発展していますから、入院日数も短くなり、手術をしても入院日数は減っています。

日帰り手術、日帰り入院なども増えてきている現状があることから、入院に掛かる部分を見直します。

まずチェックしないといけないのが

入院は何日目から出ますか?

という点です。

最近の主流は入院1日目から保障です。

昔は5日目から・・というのがありましたが、今は1日目から出るほとんど。

この部分が5日目から、となっている場合は見直しが必要ですね。

次は、日数、良く入院から120日まで保障、という120日型というのがありますが、

今は、120日も入院させてくれないのが世の中ですから、短くても良いのです。

ですから、私は元々入っていたのは120日型だったので、60日型に変更

これだけでも保険料は下がる対象になるのです。

さらに、1日の入院・手術後の通院の1日に1万円とか5000円とかの部分。

これは個人それぞれですが、

私はまあ、補助として出れば良いという考え方なので、1万円→5000円に下げました。

これで、さらに保険料が下がります。

ですが、ガンになったときなど・・・心配ですよね?

でも、それはそれで考えますから、まずは通常の入院・通院の保険について考えました。

あとは、三大疾病・六大成人病など私の場合それほど、充実していなかったので、

特約としてプラスしたかったのです。

そうした場合、今契約している保険会社と他の保険会社とで比較すると、

変更した方が保険料も安くなり、保険内容も充実し、自分の望むものが出来たのです。

保険会社を変えることで、年齢が上がっても保険料が下がり、保険内容が厚くなることもあるのです。

ココでは私は保険会社を変え

入院日数120日型→60日型

1日に対する保障1万円→5,000円

三大疾病などを厚くする

ということを行って、保険料を安くしました。

![]() 最後に考えたのが、ガン保険

最後に考えたのが、ガン保険

ガン保険は、いろいろ新しいものが出てきていました。

今の保険会社でもかなり充実していたので、他に変えるか同じ会社で良い物をプラス出来るかを

考えたのですが、ガン保険の場合、今の保険会社で変更する方が良いと判断したので、変更しました。

そして、当時無かった、1年生存したら「10万円」を毎年、4回、5回目に生存していれば、

50万円という保障をプラスしても今の保険料より安くなることが分かったので、決定。

ガンの場合の入院・通院についても5000円アップ出来ることとしました。

ガンの場合、通院は数が多くなります。

そのため、ガンの治療にかかる通院は日数制限なく保障してもらえるというものがあるので、

ガン治療については、通院保障無制限ということに変更。

通常の通院は、90日で何回まで、などと成約があるのが通常です。

ガンの場合、どうしても病院に掛かる回数などが多くなってくるので、一時金もいるので、

ガンと診断されることで、50万円、などとある保険を選ぶことが良いでしょう。

私は、今まではガンと診断されると50万だけだったのですが、

生きて治療を続けていることで、毎年10万、5年目に50万入ってくるようにしました。

これで、毎年治療にかかる分を少しでも軽く出来る事になります。

この一時金というだけで言うと、もっと良い保険があったのですが、私の場合は、

これくらいあればなんとかなるか・・と思ったため、これにしました。

保険の内容で「抗ガン剤治療」「放射線治療」などが入ってくるのですが、

これも特約で、付けることが出来ます。

ですが、注意してみていたのが、この保険会社の場合

「抗ガン剤治療」について、保障するために、保険料が300円ほどかかります。

ガン保険自体は、終身契約なので、今の年齢で入れば、保険料は一生変わりません。

ですが、この「抗ガン剤治療」は10年更新ということだったのです。

10年更新ってどういうことかというと、10年後にその年齢に応じて保険料が

変化します。というもの。メインの医療保険などでも”更新型”というのであれば、

契約してその年数が経過すれば、自動的に金額が上がり、契約が継続されるというもの。

ここは注意が必要で、10年後に上がる予定額は倍近くになるということだったので、

この「抗ガン剤治療」は特約として付けるのを辞めました。

その代わり別の医療保険(上の分)にもガンになった場合の特約が付けれて、

同じ「抗ガン剤治療」という項目がありました。

こっちの医療保険での特約費用は”終身”だったので今入っておけば一生保険料が

変わらないものだったので、こちらで契約をするようにしました。

そうすることで、一生掛け金が安く済むし、10年度に突然保険料が上がるという心配も

なくなった訳です。

私の分での今回行った見直しは以上ですが、

少し妥協部分もありますが、

非常に満足できる契約内容になりました。

医療保険・ガン保険については、

入院1日目から、1万円→5,000円

通院1万円→5,000円

入院120日型→60日型(入院出来る日数が減ってきた現状を考慮)

ガンの場合はプラス5,000円であり、日数無制限

ガンと診断されると一時金50万円

2年目〜5年目まで生存していれば10万

6年目で生存していて治療していれば50万が入ります。

「抗ガン剤治療」「放射線治療」保障プラス

というざっくりですが、内容になり、医療・ガンに対して、保険料を下げたんですが、

内容を厚く出来ました。

私はこの死亡保険・医療保険・ガン保険の3つで

約1万円の削減に成功し、保障をアップさせることが出来たのです。

妻に関しては、

医療保険は通常の入院・通院1日1万円

手術は技術により、10万、30万、40万

ガンに対しての一時金などは無いという内容でしたので、これも見直しました。

入院について1日1万円→5,000円

通院は1日1万円→5,000円

通常ガン保険を追加・女性特性の病気などという保障を今の保険会社で追加すると

保険料がかなり上がったので、会社を変えてみることに・・・

今の保険会社から、別の保険会社を検索・・・

通院1日5,000円、通院1日5,000円

女性特定のガン・女性疾病・通常の病気をすべてカバー

これではまだ一時金が無いので、私と同じガン保険へ新規加入

ガン家計という自分の意識もあるようだったので、特別に、一時金を大きくもらえる会社を

紹介してもらったので、その保険会社にも加入することに。

この保険会社の良いところは、

![]() ガンの一時金だけを支払う会社

ガンの一時金だけを支払う会社

![]() ガンと診断されると保険料免除

ガンと診断されると保険料免除

![]() 2年に一回同じ額を一時金としてもらえる

2年に一回同じ額を一時金としてもらえる

というメリットがあるのです。

ガンに関して言えば、

ガンと診断されると、保険会社1から50万(一時金)

保険会社から200万(一時金) だけど、以降保険料免除

2年目、治療継続で保険会社1から10万

3年目、治療継続で保険会社1から10万、保険会社2から200万

4年目、治療継続で保険会社1から10万

5年目、治療継続で保険会社1から50万、保険会社2から200万

という金額が支払ってもらえることになるので、ものすごくありがたいです。

ガンになると治療に月10万とか掛かるのが今の時代ですから、一時金で2年間は、

支払をしていると言うことになります。

ガンの治療も最低2年間は必要だろう・・・という見解もあるため、

これは非常にありがたいですね。

ですので、妻の方はこれに加入。

医療保険・ガン保険の見直しを行いました。

保障もかなり厚く出来ました。

じゃあ、保険料がかなり上がったのでは?と思われがちですが、

今と同じ程度、上がったのは100円くらいでした。

これで、これだけ保障を厚くできたので見直ししたことが成功だった。

と言えるでしょう。

結果

かなり長くなってしまいましてすみません。

ですが、これを見直すことで保障を厚くした上で、保険料も安く出来たのは事実です。

いろいろ保険証券とか見ることもあるのですが、

イマイチどんなときに何が保障されて何が保障されていないのか?

どういった時に支払がされるのか?ということは文章では分かりませんよね?

そういった場合には、数字をグラフ化してもらうと分かりやすくなります。

私も上の方でグラフがあると思いますが、実際の数字で現状をグラフ化してもらい、

内容を説明してもらいました。

そして、今の契約に足りないもの、多いもの(ダブっている可能性のあるもの)、

変えても良い物というようなアドバイスを受けた上で、自分達の生活スタイル、

必要な条件をもとに新しく保険プランを作ってもらってそれもグラフ化してもらうことで

比較が出来るので、この2つを見比べることで検討できたため、

早く決断することが出来たし、見直すために質問なども考えれて、

![]() この保険は日帰り入院も出るの?とか、

この保険は日帰り入院も出るの?とか、

![]() 「抗ガン剤治療」って10年更新だけど、10年後の金額って分かる?

「抗ガン剤治療」って10年更新だけど、10年後の金額って分かる?

![]() 「抗ガン剤治療」終身で付けれるのってあるの?

「抗ガン剤治療」終身で付けれるのってあるの?

などの相談をしながら、決めていけるので、自分で悩むこともなく、良いプランを

選択できるから良かったと思っています。

実際に私が相談をしたものそういう専門のところに電話をして、予約して

話をしてもらいました。

相談料も無料だったし、資料もいろいろくれるし教えてくれるし、

自分達のことを一生懸命考えてくれるから、次も見直しはここで使用と思えるくらいです。

他にも学資保険や自動車保険なども相談出来るところもあるので、

そういったところを見つけておくことがこれからは大切なんだなぁって実感しました。

保険の資料請求は・・・・

保険の見直し相談は・・・・